選擇權的定價與避險參數

那些年,沒學好的選擇權(2)

此為「那些年,沒學好的選擇權」系列第二篇:

(1) 選擇權入門 & 與基本策略

(2) 選擇權的定價 & 避險參數

(3) 選擇權的造市與 AMM 難題終於帶來本系列第二篇,如果是對選擇權不熟的人,建議可以先看看第一篇基本介紹。今天主要介紹(1)選擇權定價、(2)避險參數 Greeks 與(3) Convexity是什麼。

為什麼這些東西重要呢?主要是大家可以進一步的了解選擇權這個衍生商品的特性,也可以讓我們更加理解選擇權的進階用途,讓我們可能真的試著使用選擇權來豐富投資組合。

了解選擇權的定價,可以讓我們知道怎們用一些簡單的方法判斷什麼時候適合交易選擇權;避險參數適合用來做進階的投資組合,以及管理選擇權倉位。最後補充一點對於Convexity這個特性的介紹,算是我覺得簡單實用的小知識。

選擇權的定價 — Pricing An Option

價值就是期望值

我們在上一篇文章中,有介紹了(歐式)選擇權的基本定義:在到期日當天,持有者可以選擇是否要以特定價格( strike price , 履約價)買或賣特定標的物,此動作稱為「執行」(Exercise)。

因此在到期日當天,已經知道標的物價格的情況下,每個選擇權值多少錢就很簡單了:一個 Call 只在價格高於履約價時有價值,其價值為價差;一個Put 則只在價格低於履約價時有價值,其價值同為價差。

- 這裡多定義一個專有名詞:價內 (In the money, ITM),就是描述選擇權處在一個「結算有價值」的狀態。若是 call option,就代表標的物價格超過了履約價。換句話說,若是此時此刻結算,這個 call option 是有價值的,我們就會說這個 call option 現在 “In the money”, 反之則稱為 out the money (OTM)。若剛好履約價與現價相等,則稱為 At the money。

我們之前討論過,儘管在到期日當天有的選擇權可能沒有價值(expires out the money),但是在到期日之前,所有的選擇權都是有價值的,因為我們永遠不知道市場會怎麼波動(不見棺材不掉淚🥲)搞不好到期前一秒突然移動到價內,執行就有價值了。選擇權看似複雜的定價其實也是一個「期望值」:已知現在市場價格,還有剩下多久到期,我們大概推算一個選擇權會在剩下期間內移動到 in the money 的機率,並且乘上發生這個事件發生時的價值,就是期望值了。

An option’s value is based on the likelihood that it will finish in-the-money (ITM).

用這個簡單的邏輯來看,我們不難想像有幾個重要的參數:

- 現價與履約價:這有點廢話,不過如果一個選擇權只差 1% 就 ITM,比起另一個選擇權差了 80%,一定是第一個比較值錢。

- 距離到期日的時間:時間越長,標的物越有機會在時間內走到 ITM。

- 波動率:特定時間內價格的標準差。波動率越大,每單位時間內走的幅度越大,越有機會結算時 ITM。

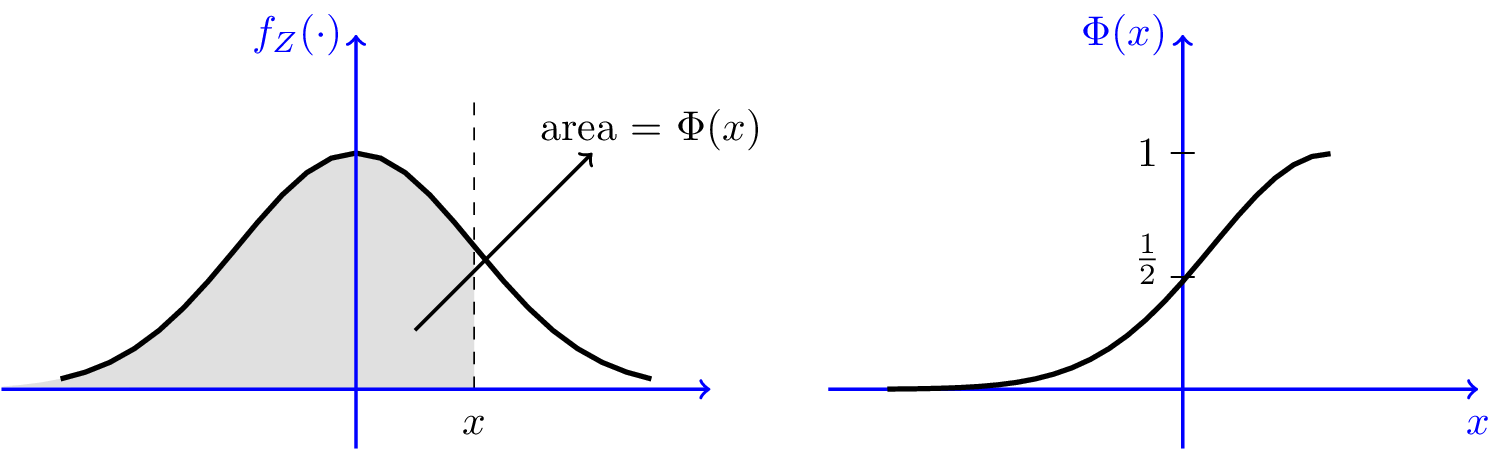

累積分布函數 (CDF) 與常態分佈

要算一支股票到期日會 ITM 或是 OTM 的「機率」,我們可以假設結算日當天的價格分佈是一個常態分佈,並透過累積分佈函數(CDF)來算價格高於某個值得機率。

假如現在標的物市價為 S,那麼結算日的標的物價格分佈就是一個 S 為平均數,波動率為標準差的常態分佈。假設有一個履約價為 K 的 Call,而我們想要知道的「結算是當天價格> K」的機率,可以想像為上圖左中,X軸的初始值(正中間)為 S,X = K,那麼整個灰色區域就是「結算當天價格 < K」的機率,灰色以右的白色部分就是我們要的機率。

因此可以先做好心理準備,等一下定價公式中應該會看到常態分佈。

Black-Scholes 公式

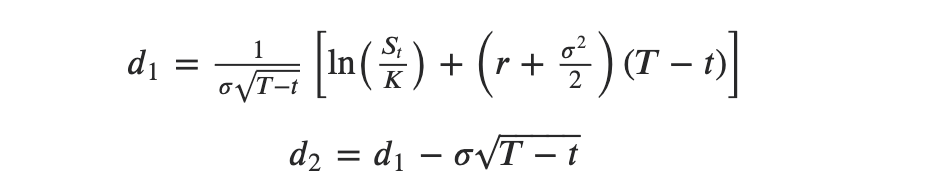

前情提要說完了,現在直接來看公式吧。現在業界最有名的定價模型叫做Black-Scholes。這裡附上公式 Call 的計價公式:

參數定義:S = 現在價格, T = 到期日, t = 現在日期, K= 履約價, r = 零風險利率, σ = 波動率 (標的物的標準差), N (d)則可以簡單解讀為「常態分佈計算下d狀況發生的機率」。

簡單分析:

先不看d1, d2代表何種狀況,我們可以簡單拆分這個公式為兩塊:

S * N(d1): 現價 (S) 乘上d1發生的機率,減掉K * e^(-r(T-t)) * N(d2):履約價(K)* 時間價值折價 *d2發生的機率

一個 high level 的解釋就是,第一部分指的是執行選擇權拿到標的物的價值期望值,第二部分則是執行選擇權的成本的期望值。兩者相減為選擇權的價值。

而公式中的 N(d1) 與 N(d2) 分別代表兩種事情發生的機率:

比較容易解釋的是N(d2),就是選擇權到期日ITM的機率,也就是選擇權被執行的機率。因此K * N(d2) 就是「執行時要付出的成本」 (履約價K,因為真的執行的時候你要出履約價K買這個標的物) 乘上「執行的機率」,就是付出總成本的期望值。至於為什麼有個跟利率有關的時間價值折價(e^(-r(T-t))),可以想像因為所有現金都有時間價值:若是一年後才到期的選擇權,這個成本就是一年後才要付出,假設成本 100 塊,那這個成本折回到今天可能只值 95 塊,因為我95塊拿去存定存明年會變成 100 塊。

而第一個部分的 S * N(d1) 就是在到期日被執行的情況下,標的物的期望值。這裡的 N(d1) 這個「機率」比較難被單獨解釋,因為他內涵了一個「被執行情況」的條件機率。或是可以想像這個「標的物到期日期望值」不單單只是對未來某一時間點的標的物價格預測,而是包含了「若沒有 ITM,則價格為 0」這個的成分在裡面。

最後附上 d1 d2 的公式,有興趣更深入瞭解的建議閱讀這一篇文章,還有這篇分析論文,順便節錄一段挺言簡意賅的概述,總結我上面落落長的解釋:

S * N(d1) represents the future value of the underlying asset conditional on the end stock value S(T)being greater than the strike price K.

The second term in the K * N(d2) is the value of the known payment K times the probability that the strike price will be paid N(d2)

重點:

1. Option Value= Intrinsic Value (Cash Value) + Time Value

很多時候會再分析文章中看到Intrinsic value,這個詞,他其實就是指「現在執行可以拿到的價值」,也就是看起來這個選擇權「至少會值多少錢」。

舉個例子比較好理解:假如我今天要定價一個 1000 ETH Call,而目前 ETH 是 1500 塊,那麼直觀上你就會覺得,這個選擇權至少值 500 元:因為感覺漲跌機率一半一半的話,標的物最有可能在到期時還是值 1500,而這樣情況下我可以賺 500。

所以我們把這 500 (spot price — strike price) 稱為這個選擇權的實質價值(Intrinsic Value)或是現金價值(Cash Value)。我們可以想像決大部分的情況下,這個選擇權都會高於 500USD,而高出 500 的部分,則是考慮了「時間」後,這個選擇權可能在到期日會值的錢,我的理解是有點像「被時間賦予的價值」,因此就當作時間價值。

2. Volatility 是這個公式唯一的未知數

我們前面有提到,賣選擇權可以被看成一種「看跌波動型 (Short Vol)」的策略;而買選擇權可以當成一種「看漲波動性 (Long Vol)」的策略。這裡可以發現在這個公式裡面,只有一個volatility 是一個未知數,也就是說,若是你能準確的定義現在標的物的波定性,你就可以準確的定出選擇權的價格。

用一個 volatility 可以推出一個價格,相反的,若是你看到市場上一個 option的價格,你可以套用這個公式來倒推出「這個價格所隱含的波動性」,這就是鼎鼎大名的 Implied Volatility (IV)。這也是為什麼 iv 是交易選擇權時最需要認真的看的一個數字,因為他直接他是反映一個定價非常好的 proxy。

也就是說,若你是一個資深的選擇權交易員,應該對於市場的波動律有很敏銳的觀察能力。若是市場上有一個選擇權賣單的隱含波動率很低,你就會想要買下這個選擇權,因為你相信這個選擇權是 under-priced。相反的,若是看到有人要用一個很高的隱含波動率買一個選擇權,你就可以賣選擇權給他,因為這代表你相信這個買單是 over-priced。

給大家一個基本數字:一般股票的年化波動率約為 10~30%,BTC 約為70~100%,而 ETH 約為 90~120%。大概讓大家有個量化概念知道 crypto 市場多麽瘋狂就好啦。(此為 2021 年數字)

避險參數 (Greeks)

說完了 Black-Scholes 以及波動率之後,我們可以來看看比較複雜的避險參數 — Greeks 。

Greeks 是一群透過定價公式推導出來的「數字」,通常用來描述形容某一個選擇權倉位在特定時間點、市場環境下的特性,例如我們會說一個 call 的delta 是多少,一個 put 的 gamma 是多少。若是你的投資組合中含有多個選擇權倉位(或是現貨倉位),那麼也可以把他們的 greeks 累加起來,直接說我整個投資組合總共的 delta 是多少、gamma 是多少等等,讓你更清楚自己的資產在市場變動的情況下會怎麼表現。

以下我們就簡單介紹一下,最基礎的四個參數:delta, gamma, theta 以及vega,分別代表什麼意義。

Delta

how much an option’s price is expected to change per $1 change in the price of the underlying

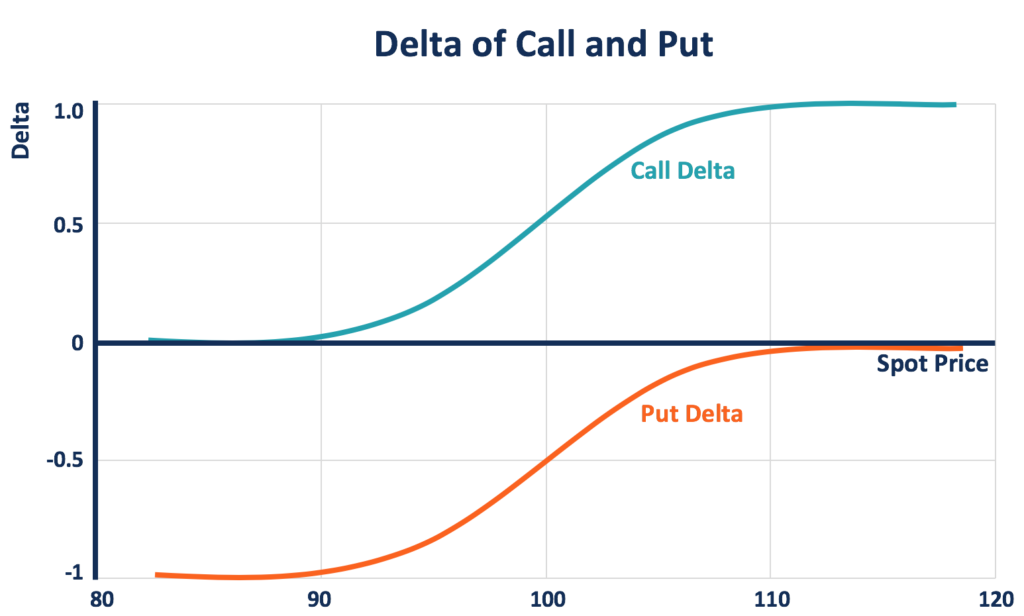

一個選擇權的 delta 定義為,若標的物上升一塊錢,其價值上升或下降的值。以 long call option 來說,delta 為正值,因為標的物漲時,call option的價格也會變高;相反的 put option delta 為負值。

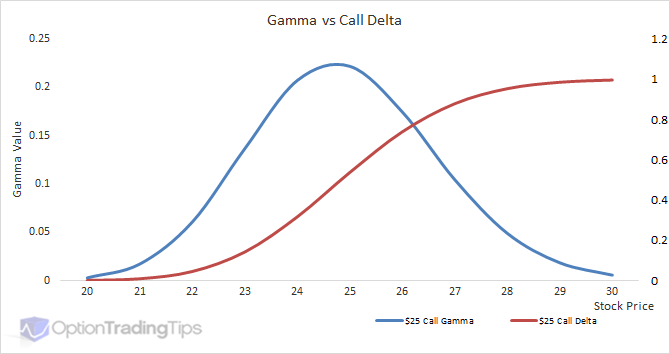

值得注意的是,ATM (At the money, 履約價與市價相近) call,其 delta 約為0.5,隨著市價超過履約價越來越多(越來越 in the money),其 delta 值也會越來越接近 1;而越是 out the money,越接近0。附圖:

用白話文來解釋就是,以 call 來說,delta 會隨著標的物價格升高,對標的物的 exposure 會越來越大。至於為什麼最後會收斂在 1,可以想像當市價已經遠高於履約價(價內)時,因為幾乎百分之百會被執行了,此時市價每高一塊錢,最後執行就多拿一塊錢,因此每當市價漲一塊,選擇權也就漲一塊,因此 delta = 1。

Fun Fact 1: 我們若是回頭看看上面的 Blackscholes,就會發現 delta其實剛好是剛剛討論過的 N(d1) :每當S上漲1,乘上 N(d1) ,就是option價格上升的量。(以微積分來說,delta就是價格對現價S的一階微分)

Delta 是一個最基本的參數,也可以用在選擇權以外的倉位上:例如你直接持有現貨,delta 就是 1:因為如果我持有一個 ETH 的話,每當 ETH 漲一塊錢,我就賺一塊錢。假如你買了一卡車的選擇權,透過加權加總所有的 delta,你可以很直接地看到如果 delta > 0,你總體就是 Long underlying,只要標的物漲了,你整個卡車的價值就會漲;反之則是 Short。是一個相當方便的參數。

選擇權的槓桿 (Leverage)

有趣的一點是,我們可以透過 delta 思考一下選擇權給我們的「槓桿」是多少。若我想要用 call 組合出 ETH 漲幅的exposure的話(delta = 1),我可以買2個 at the money call(一個是0.5)。藉此,在一個小區間內,若是ETH上漲了1塊,我的兩個 at the money call也會上漲一塊。

但如果ETH上漲很多,例如上漲 500 塊,我會賺超過 500,因為當 ETH 價格比履約價高越來越多,delta 就越來越高,最終我的總 delta 會變成2,也就是說,ETH每漲一塊錢,我的總倉位會漲兩塊錢。

反之,若是 ETH 下跌很多,我會越損失越少:若是今天跌了 500,我會損失少於500,因為兩個Call的總delta必然小於1。最終跌到一定程度之後,ETH每跌一塊錢,我已經不會再損失什麼了(也代表你的Call已經幾乎價值歸零了)。

從上面例子可以發現,買一個選擇權可以給你一條非常特別的價格曲線(到期前),exposure 會隨著價格提高越來越大,這是一個非常有趣的特性,稱為 convexity,我們待會介紹完 gamma,再一起合起來講。

Gamma

Gamma is the rate of change in an option’s Delta per $1 change in the price of the underlying stock

Gamma 就是標的物每漲一塊錢,你的 delta 會漲多少,數學上就定價公式對S的二階微分。白話文來說,就是 delta 對於標的物價格的敏感度。

就 Long Option 而言,gamma 是恆大於零,也就是價格每次上漲一塊,你的 delta 都會變高。

我們剛剛舉的 Long call option的例子,delta > 0 且 gamma > 0,代表標的物漲一塊錢的話你不但會賺錢,delta 也會變更高:也就是漲完一塊錢之後如果再漲一塊錢,你會賺的比上次漲一塊錢還多,也就是越來越 Long。

但是 gamma 並不會只變高的,以 call 來說,當標的物價格大幅超過履約價時,你的 call 已經 deep in the money,此時 delta 也會越來越接近 1,每次漲一塊錢,delta 只會變高一點點點,也就是 gamma 會越來越趨近 0。

值得一提的是,一般使用永續合約 Long 或 Short 標的物的話,gamma 永遠為 0,因為在現貨的 delta 永遠是 1,也就是一條固定的斜率的收益曲線,delta 並不會在任和情況下改變。

Theta

Theta measures the change in the price of an option for a one-day decrease in its time to expiration

Theta 指的是,每當離到期日近一天,其他參數固定的情況下,我的倉位會漲還是跌多少錢。

在討論定價的時候我們說過,離到期日時間越長,選擇權價值越高,也就是說你如果是選擇權買家(Long Option),那麼你的 theta 一定是小於零的,因為每過一天,我手上握的選擇權價值就會少一些,這個現象也稱為 Theta Decay。

相反的,若你是 short Option,不論是賣 call 或是賣 put,你的倉位都應該theta > 0,代表每風平浪靜過一天,你就多賺一點錢。

Theta 對於價格的影響力會隨著到期日越來越近,而越來越大:可以想像一個選擇權若是從剩下 300 天到剩下 299 天,幾乎價值不會有什麼影響;但若是從到期剩下 2 天到剩下 1 天,就像生命週期直接腰斬,可能在其他條件不變的情況下,一天之內價格跌落非常多。所以你若是 Long option,可以考慮在最後幾天快要到期前關掉倉位,直接破解 theta decay 最後幾天會帶來的損失。但此時關掉倉位就是要把選擇權賣掉,也要有人肯接才行。

DeFi 小常識區:theta decay 就是為什麼選擇權不能直接放到一般區塊鏈上的 AMM 上面交易的主因,因為這種隨時間價值流逝的現象,會讓其價值慢慢降低,充滿套利機會,且最終到期時,選擇權原本所含有的所有「時間價值」將歸零,造市商會承受巨大的損失。

Vega

Vega measures the rate of change in an option’s price per 1% change in the implied volatility of the underlying stock.

最後介紹的一個參數叫 vega,意義為:隱含波動率每上漲 1%,倉位的價值上漲或下跌多少錢。

之前我們說過,Long option 就是 long vol,持有一個選擇權,在隱含波動率上漲的時候(也就是大家都覺得市場震盪變大的時候),你的倉位一定是更值錢的,所以 Long position 都是 vega 大於 0。相反的 short option 就是 short vol,若未來一段時間波動率變大,我就是賠錢,因此 vega < 0。

跟 theta 相反,vega 對於倉位的影響力會隨著到期日越來越近而遞減。用簡單的例子來理解:假如我握有兩個相同履約價的選擇權,一個離到期日還有100天,一個只剩1天。此時若是波動率衝高兩倍,但我的兩個選擇權都還在價外(OTM),離到期日還有 300 天的選擇權可能價格突然飆高,但是只剩下1天的卻可能只上升一點,因為就算現在波動率變高,也無濟於事了。

Greeks 小小結

看完以上次個基本的避險參數,我覺得可以總結成兩個部分來看:

- Delta 與 gamma 描述一個倉位如何受標的物價格影響,構成一條特別的價格曲線(以及現在我們在價格曲線的哪裡),這通常會比較常拿去跟現貨倉位(直線, delta = 1)比較,可以讓我們最直觀的一個訊息,就是總體倉位的 exposure。

- Theta 與 vega 描述一個倉位如何受時間與波動率影響。若是覺得這兩個因素的作用力太大或太小,可以透過不同策略進行調整。在離到期日還很久時,vega 影響力較大;隨著靠近到期日,theta 影響力變大。

Convexity

剛剛介紹 delta 與 gamma 的時候說了,選擇權有個重要特性,被稱為convexity。Dave White是最近頗有名的一篇文章「Everlasting Option」的作者,應該算是 Paradigm 的選擇權專家,這裡直接放上他的 Tweet,證明這有點重要。

What is Convexity

在數學上,Convexity 描述的是一條斜率不斷上升的曲線。用想像的就是,一條曲線,在它上面任兩點連線之直線,都高於曲線上的值。

可以看看下圖左,這不就與我們一開始畫的選擇權價格很接近嗎?回想一下我們剛剛對 delta 的描述:它就是「選擇權價格,對標的物價格做圖,此曲線的斜率」, call option 的 delta 介於 0~1之間,並且在標的物價格低與高兩個極端時,分別逼近0與1,這正是是一條「斜率一直上升」的曲線。

因此我們常常會簡單的說 option gives you convexity,但實際上這句話有點不精準,應該是 long option 的那一方,才是真正嚴謹定義上的convexity,因為若你是賣方(short),你其實是一條正負相反的收益曲線,有人會說 short convexity,或是用另一個詞:Concavity (上圖右),來形容 short 的收益。

Convexity 與 Gamma

上面兩張圖可以很剛好的對應 long call 跟 short call。若是 put,則要把每一張圖左右相反來看(因為漲跌造成的影響正好相反)。你會發現 long put 還是一條 convex 曲線,而 short put 還是一條 concave 曲線。

這是因為不論 put 還是 call,只要你是 long,gamma 就大於零,斜率就是不停上升,造成一條「向上彎」的曲線;若你是 short,gamma 就小於零,斜率就會不停下降,造成一條「向下彎」的曲線。

所以,Long Convexity = Long Gamma = Long Option。

所以 convexity 有什麼特性呢?我們前面介紹delta時舉的的例子,還有這篇Tweet 都已經透漏出來了:這條曲線意味著,賺的時候,越賺越多,賠的時候,越賠越少。這呼應了我們在前一張簡介中介紹的,Long option 基本上就是 “limited downside and unlimited upside” ,一個非對稱的收益曲線,聽起來真的很棒吧。

所以,long convexity 是有代價的,因為你沒道理能夠平白無故得到一個不對稱的 payoff,明明漲或跌機率大致相同,沒道理我賺的那一邊越賺越多,賠的那邊越賺越少吧。這呼應了之前的結論:long option 需要付權利金,以及承受的 theta decay。在一開始跟賣家買到一個選擇權時,你付一個權利金,來獲得這種不對稱的收益;而隨著時間越來越越接近到期日,你的選擇權價值也在不斷地遞減。相反的,選擇權的賣家雖然 short gamma,但是可以不斷地賺取時間價值,並且一開始賺取權利金。

DeFi 補充篇:Convexity & AMM

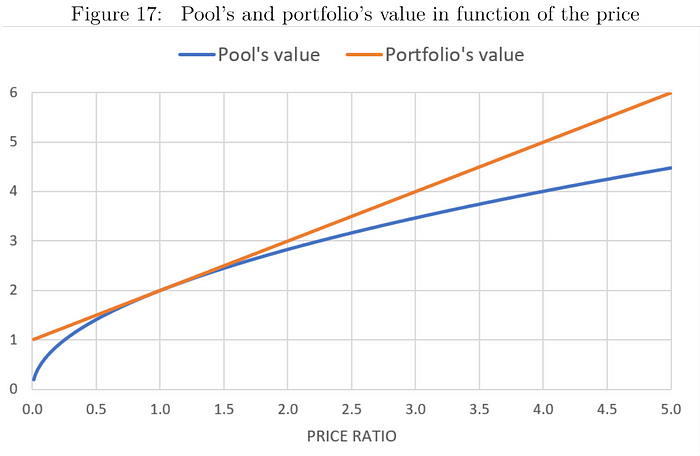

我們如果退一步,忘記選擇權,會發現許多金融商品也有 convexity 這種特性。而最常見、也相信 DeFi 夥伴們應該馬上會想到的就是 Uniswap LP。我們直接附圖:

這張圖是顯示你的 LP Position 在資產價格變動時,倉位總價值的價值曲線。不難發現這就是一條 concave curve,也就是說,是個天生虧錢的生意,假如今天你被要求無緣故承擔這條曲線,你就是傻了(所以如果沒有手續費,不會有人當LP)。這兩條線之間的差距就是我們常說的 Impermanent Loss(IL,翻譯為無常損失)。

這也是為什麼,可能常常看到有人會說用選擇權可以對衝IL,以簡單想像來說,因為 IL 只在價格變動時發生,選擇權是在價格變動時賺錢,一個short vol 一個 long vol 剛好抵銷。想要聽起來專業一點,你就可以說:

因為當 LP 是 short gamma,Option是 long gamma

所以可以選擇權用來對衝 gamma 帶來的風險,也就是在價格飆高飆低的時候你的損失。那麼對沖掉這個風險之後,你的收益就來自於一個非常簡單的數字了:到底是手續費賺近來的比較多,還是權利金付出去的比較多。是不是有變簡單啊。

最後,推薦大家可以去讀一讀 Dave White 整個貼文的內容,也算是言簡意賅的統整了什麼是 convexity。他的文末也有一個小小的問題值得大家思考:如果選擇權的重點是得到 convexity (gamma exposure),那麼有什麼更好的方法可以 trade gamma 呢?大家可以再去讀一次Everlasting option找答案喔(我覺得我離答案越來越近了,但是還是沒有完全體會到它的精髓)。

小結

最後一不小心就把Convexity的介紹寫的落落長,主要是我覺得帶入一點「實例」比較有感覺,也會比較記得起來到底這些 greeks是要描述什麼。

現在 DeFi 有著越來越專業化的趨勢,我自己覺得有了這些基本的財經知識之後,對於一些 DeFi 日新月異的產品會比較有判斷能力,至少知道用這些數學工具,來剖析每一個產品究竟是要讓我放棄什麼,並且得到什麼Exposure。希望這一篇專注於此的介紹會讓大家對於選擇權有更深的了解,也算是為未來接受 Everlasting Option 的問世做一些準備吧!

至於 Everlasting option,等我再讀十遍,比較有把握再來介紹好啦。